「今月は、たぶんそんなに使ってないはず…」

そう思っていても、月末に口座を見て「先月より減ってる…」と気づくこと、ありませんか?

このギャップの正体は、“感覚”と“現実”のズレ。

実は、多くの人が知らぬ間に陥っている落とし穴です。

たとえば、1週間前に何にいくら使ったか、レシートや履歴を見ずに思い出せますか?

私自身、正確には答えられません。

「3000円くらいだったかな?」「いや、もう少し多かったかも…」

そんなふうに、曖昧なまま毎日を過ごしてしまう。

これこそが、“お金がどこかへ消えていく感覚”の正体なのです。

家計簿が教えてくれる“本当の姿”

もちろん、家計簿をつけたからといって、記憶力が劇的に向上し、

「1週間前に何にいくら使ったか」を正確に思い出せるようになるわけではありません。

それでも多くの人が、家計簿をつけ始めてまず口にするのが、

「えっ、自分ってこんなに使ってたんだ…」

という驚きの声です。

私たちは、自分の支出を「なんとなくの感覚」で把握しているつもりになっていますが、人間の記憶はとてもあいまいです。

特に、

- コンビニでのちょい買い→ 飲み物1本・おやつ・ついで買いで1,000円超えも日常茶飯事

- サブスクの“なんとなく継続”→ ほとんど見てない動画サービス、重複して契約している音楽アプリなど

- 使っていないアプリの課金→ 自動更新で数百円~数千円が毎月引き落とされていることも

などの出費は無意識に流れていきやすいもので、

これらはすべて、「金額は小さいけれど頻度が多い」「毎月自動的に出ていく」ため、気づきにくい“習慣的出費”です。

しかし、家計簿をつけるとこれらが一目瞭然に。

「これは必要?」「他にもっといい使い道がないか?」

そんなふうに考えるきっかけが生まれるのです。

家計簿でわかることは“浪費”だけじゃない

意外と見落としがちなのが、「何に価値を感じているか」が見えてくることです。

たとえば…

- 自分は外食より自炊の方が満足度が高い

- 趣味の出費は高いけど、充実感があるから必要経費だと思える

- 同じような服を何着も買っているのはストレス発散のためだった など

つまり家計簿は、「削るべき支出」だけでなく、「守るべき支出」も教えてくれるのです。

見えてきた“無駄”は、削減の対象に。

見えてきた“価値ある出費”は、自己投資や楽しみとして肯定する。

この「お金の使い方の取捨選択」ができるようになることが、

自分らしいお金の使い方=家計の最適化につながっていきます。

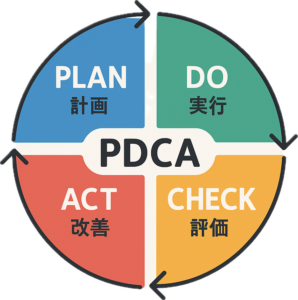

見える化 → 行動 → 改善(PDCA)

支出の見える化を、行動の改善につなげる鍵がPDCAです。

小さなサイクルを回し続けることで、家計も人生も、少しずつ整っていきます。

Plan(計画)

まずは、先月の家計簿を振り返って、「何にどれくらい使っていたか」を見える化します。

- 想像以上に外食が多かった

- サブスクに意外とお金がかかっていた

- 趣味にはもっとお金をかけたい

このデータをもとに、「今月は△△を〇〇円以内に抑えよう」と予算を立てます。

Do(実行)

立てた予算に基づいて、1ヶ月の生活を送ってみます。

このとき意識するのは「制限」よりも「選択」で、

たとえば、「平日はお弁当・週末だけ外食にする」など、自分にとってストレスの少ない方法を選ぶのがコツです。

Check(評価)

月末や週ごとに、家計簿の記録を見返して「予算通りに使えたか」「予想とズレた部分はどこか」を確認します。

- 食費は抑えられたけど、交際費が予想外に多かった

- 電気代が上がっていた(季節要因?)

こうした「ズレ」こそが、次の改善のヒントになります。

Act(改善)

評価結果をふまえて、「どこを調整するか」「どんなルールを設けるか」を考えます。

- 来月は交際費の予算を少し増やしておく

- サブスクを1つ解約して固定費を見直す

これが、自分なりの“理想の家計”に近づくための行動指針になります。

このPDCAサイクルを1ヶ月単位でまわすことで、

「なんとなく減っていくお金」から「使い道のあるお金」へと変えていくことができます。

家計簿は、「計画(Plan)」を立てるための出発点であり、「振り返り(Check)」を行うための土台でもあります。

支出の記録があるからこそ、正確な予算を組むことができ、結果をもとに次の改善へとつなげることができるのです。