ふと、こんな疑問が浮かんだことはありませんか?

「銀行にお金を預けてるけど、これって何年くらいで2倍になるの?」

なんとなく「複利で増えるらしい」って聞いたことはあるけど、実際のところどれくらいかかるのか、考えたことがある人は意外と少ないかもしれません。

今回はそんな素朴な疑問を、ちょっと真面目に計算してみましょう。

結論から言うと──軽く輪廻転生レベルの時間がかかります。

普通預金の金利って、どれくらいだっけ?

まず前提として、今の日本の銀行預金の金利はかなり低いです。

過去には、年利7%などの時代もありましたが、現在の平均的な年利は下記の通りです。

- 普通預金:年0.1〜0.2%

- 定期預金:ちょっと高くても年0.1%以下が多い

今回の記事では、仮に金利0.2%(= 0.002)で2倍になるまでの時間を計算してみます。

(参考文献:金利の推移|野村アセットマネジメント)

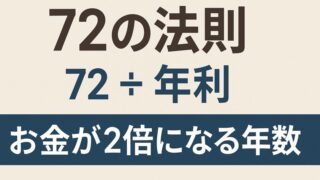

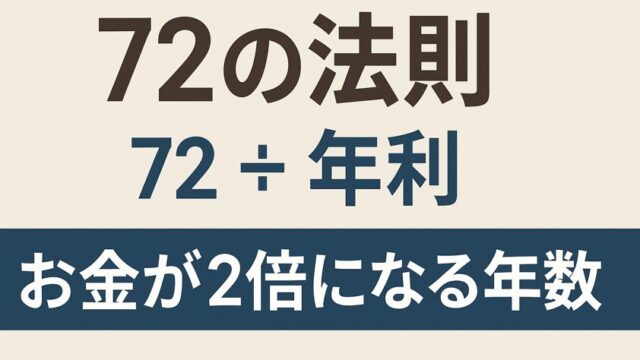

計算してみよう|2倍になるまでの年数は?

複利で資産が2倍になる条件は、こういう式で表せます

(72の法則を使うこともできますが、ここでは丁寧に計算します.):

- r:金利(小数)

- n:何年後に2倍になるか

この式、自然対数(ln)を使って変形するとこうなります:

でもrがすごく小さいとき(0.2%とか)、

という近似が使えるので、最終的には:

346年……はい、何回輪廻転生すれば良いのでしょうか....

これは「現代人の平均寿命が80年」と仮定すると、4回以上生まれ変わる必要があるということになります。

しかもこれは「ただ2倍になるまで」の話です。

老後資金が必要な人が、30年とか40年とかで増やしたい場合には……ちょっと現実的じゃないですね。

インフレも考慮してみよう

ここでさらにやっかいなのが、インフレの存在です。

今の日本でも、物価上昇率(インフレ率)はだいたい年2〜3%ほど。

つまり、同じモノを買うのに、年々ちょっとずつ多くお金がかかるということですね。

これを式に反映させると:

- s:インフレ率(小数)

rsの項(r × s)は非常に小さいので無視できます。

たとえば、金利0.2%でインフレ率2%なら:

つまり、実質的に毎年1.98%ずつお金の価値が減ってることになります。

仮に2000万円あったら、何年後どうなる?

では、もう少しリアルなケースで考えてみましょう。

例えばあなたが65歳で退職して、退職金2000万円を預金口座に預けたとします。

そのまま年0.2%の金利で寝かせていた場合、20年後にはいくらになっているでしょうか?

名目上はこうです:

一方、インフレ率2%で物価が上がり続ける想定を加えると

先ほどの式から

つまり、「預金額はほとんど変わってない」のに、そのお金で買えるモノの量は3分の2に減っているということです。

もしインフレ率が5%だったら?

750万円にまで目減り

ちょっと怖くなってきませんか?

じゃあ、どうすればいいの?

すぐにリスクを取って投資しましょう!とは言いません。

でも、「預けっぱなしにしておけばいい」は、現代ではもはやリスクになっているという意識は持っておいた方がいいと思います。

たとえば、こんな方法も一部では検討されています:

- 少額から始められる「インデックス型の投資信託」を利用する

- iDeCoやNISAといった税制優遇制度の仕組みを調べてみる

- 国債や債券など、比較的リスクを抑えた資産に目を向ける

いずれも、それぞれにメリット・デメリットがありますが、目的やライフスタイルに応じて“お金の置き場所”を複数に分けて考える人が増えています。

おわりに|“やらないリスク”にも目を向けてみる

預金は悪ではありません。でも、増やしたい・守りたいと思うなら、「預けっぱなしにしておくことのリスク」にも目を向ける必要があります。

「知らなかった」では済まされない、そんな時代だからこそ、数字で現実を見ておくことが大切です。