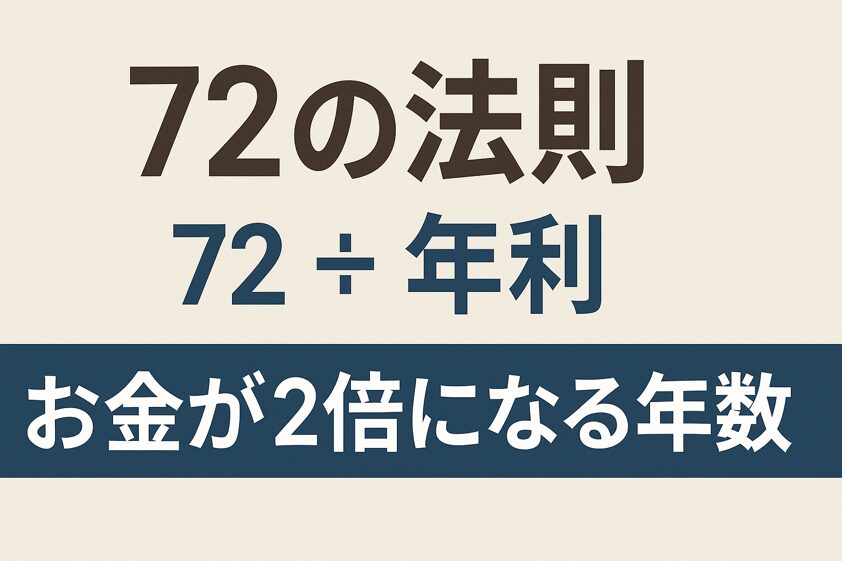

「お金が2倍になるまで、何年かかるんだろう?」

そんな疑問に、驚くほどシンプルな形で答えてくれるのが「72の法則」です。

正直なところ、この法則を知っているだけで、投資や資産形成に対する見方がグッと変わります。

「年利」と「72」を割るだけで、ざっくりとした倍になる年数が分かる。——なんて便利な公式でしょう。

でも、ふと考えたことはありませんか?

「なんで72なのか?」「なんで割り算だけでそんなことがわかるのか?」

今回はこの“72の不思議”を、やさしく、そして少しだけ数学的に解き明かしていきます。

2倍になるまでの時間の数学式

まずは基本式から確認しましょう。

お金が年利 r で増え続けるとき、n 年後には:

倍になるタイミングというのは、つまり:

この式の両辺に「log(対数)」を取ることで、指数を解くことができます:

したがって、

ここが「72の法則」の原点です。

この式をもっと簡単に使える形にするには、「log(1 + r)」の部分を近似する必要があります。(懐かしい)

なぜ近似が使えるのか?|rが小さいと log(1+r) ≒ r になる理由

高校数学で学ぶテイラー展開を使うと、以下の近似式が導かれます:

年利 r が小さい(例えば 0.05 = 5%)ときは、

といった項はほとんどゼロに近くなるため、

が成り立ちます。これを元の式に代入すると:

なので、

つまり、利率が小さければ小さいほど「log(1 + r) ≒ r」はよく当てはまるということです。

なんで「69」じゃなく「72」が使われるのか?

さきほどの式:

これは「0.6931」という定数を使って、2倍になるまでの年数を求める式でした。

これを「%(パーセント)」で扱うには、次のように変換します:

つまり、数学的には「69.31」こそが正確な係数なんです。

でも、現実の金融教育や投資実務の現場では「69.31」よりも「72」が使われています。なぜでしょう?

それは、

- 72の方が割り切れる数が多く、暗算しやすい(2, 3, 4, 6, 8, 9, 12…)

- 実用上の誤差が非常に小さい(年利5〜10%では±0.5年程度)

- 覚えやすく、教材や書籍に適している

からです。

要するに「72の法則」は、数学的厳密さよりも“実用性”を優先した近似式なのです。

どのくらいの年利から近似が効かなくなるのか?

「log(1 + r) ≒ r」という近似は、あくまで「rが十分に小さい」場合に成り立ちます。

具体的には:

- 年利3〜6% → 誤差ほぼなし(72でOK)

- 年利10%前後 → 誤差あり(それでも実用上問題なし)

- 年利15%以上 → 誤差が顕著。近似の精度が低下

たとえば、年利24%のとき:

- 72の法則:72 ÷ 24 = 3年

- 実際の計算:(1 + 0.24)^n = 2 → n ≒ 3.25年

0.25年(3か月)ズレてくるんですね。

高利回りになればなるほど「log(1 + r) ≒ r」という近似の限界が露呈してくるのです。

まとめ|正直、この原理は覚えなくてもOK。でも…

今回紹介した数学的な背景をすべて覚える必要はありません。

でも、「2倍になるまでには時間がかかる」という事実を知っておくこと。

そして、その時間を見積もる簡単な方法が「72の法則」だということ。

これを理解しておくだけで、投資に対する見方が大きく変わります。

「1年で倍になる商品?年利72%ってこと?……怪しいな」

そんな風に、“数字で疑う力”も自然に身につきます。

72の法則は、未来のお金を読むための、知ってて損のない“感覚のものさし”です。